前言:

房地产是资金密集型行业,所以做房地产,重要的一块工作内容就是如何筹钱。

一线开发商筹资渠道多种多样:自有资金、银行贷款、增发股票、发行债券、发行票据、甚至从私募基金处筹资等等。

可对于区域性中小开发商来说,因自身条件的限制,其融资渠道就相对狭窄很多,除了常见的自有资金、银行贷款、材料供应商/建筑商垫资外,总是绕不开民间借贷这种存在了上千年的融资渠道。

民间借贷与房地产结合(也就是我们所说的“地产+担保”融资模式)的巅峰期是在2010年前后——不管是一线、二线城市,还是三、四、五线的市县,整个中国房地产都处在黄金年代的沸腾顶点。到2014年,房地产趋缓,整个行业已无法承担动辄月息3分(也就是3%)以上的高利息,在多番拆东墙补西墙后终无以为继,随后就是摧枯拉朽式的崩溃,“地产+担保”的融资模式也宣告了终结。

2015年6月,要做轻资产的万达集团联合快钱推出了“万达1号”房产众筹产品,一时万千赞誉加身,加上国家对互联网+的鼓励提倡,给了正处在资金嗷嗷待哺的郑州地产商不少灵感。也就从当年的11月1号起,陆续有建业凯旋广场、万创学区1号、水榭华城商铺的房地产众筹出现,并且房地产众筹还有蔓延的迹象。

那么,房地产众筹会成为郑州开发商资金来源的新渠道么?它跟之前的“地产+担保”融资模式有何区别,是它的升级版么?

一先谈下郑州地产圈的几个房产众筹

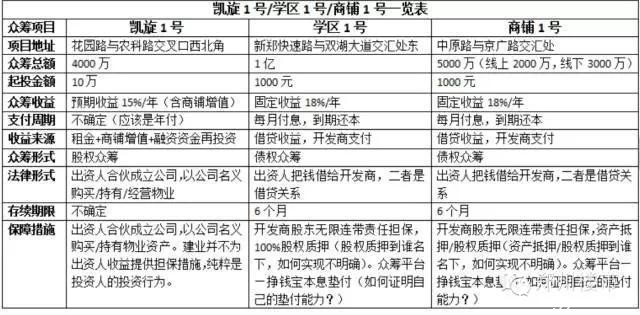

在郑州地产圈广为流传的几个房产众筹项目有:建业集团的凯旋广场项目凯旋1号众筹、万创集团的万创学区1号项目学区1号众筹、恒基实业的水榭华城项目商铺1号众筹,它们或许不是最早做、金额最多的,但是宣传最为广泛的。它们三个虽都宣称是房产众筹,但如果仔细探究其运作逻辑,还是有不少差别。

凯旋1号的众筹是股权众筹,即大家出资先成立个公司(每个投资人都是该公司的股东),再以该公司的名义优惠价购买凯旋广场的商铺。商铺有租金收益(按计划是开始租给建业集团,用于展示其所有楼盘项目,收益在5%/年);商铺的房本办下来后可以到银行办理抵押贷款,贷来的钱可以购买建业内部理财产品(类似企业的内部员工集资),这样会有5%/年的息差收益;商铺物业价格会上涨,增值收益预测约5%/年,合计预期收益为15%/年。

学区1号和商铺1号都通过互联网金融平台——挣钱宝做的房产众筹。而挣钱宝和学区1号的开发商有关联关系,即都属于万创集团的下属公司,有左手倒右手的自融嫌疑。二者都是债权众筹,即属于借贷关系,风控措施是资产抵押、股权质押、股东或高管的连带责任担保,并且挣钱宝都准备了等额的备用金用于垫付。如果把挣钱宝改成XX担保公司,是不是很像我们很熟悉的担保理财/担保融资?当然它比担保公司有优势——资金成本大幅降低!从担保公司借钱成本基本都在月息3%以上,而通过挣钱宝平台融资月息才1.5%,即使加上员工提成、其他成本等也不超过月息2%。关于资产/股权抵质押,如何办到出资在千元以上、数量众多的投资人名义下,确实是一件困难的事情。关于等额于众筹金额的备用金,只能让人呵呵,如果挣钱宝有这么多备用金,自己就把学区1号和商铺1号全包了,干嘛还众筹千元起投的屌丝的小钱?

凯旋1号跟学区1号/商铺1号孰优孰劣?

凯旋1号法律关系清晰,跟万达1号设计的法律关系几乎一样,应该是今后房产众筹的方向(除非国家出台关于房产众筹的规范),它的风险是商铺市场风险,适合长期投资者。

学区1号/商铺1号更像是担保公司的升级版,适合短期的博傻投机,毕竟月息1.5%的收益很高了,它的风险就是开发商的信用风险——到期它是否有能力还钱,能否筹到还债的钱。

二房产众筹模式与“地产+担保”模式有何区别

我们仅以凯旋1号/万达1号这种法律关系清晰的房产众筹为例,归纳总结下它与之前风靡数年的“地产+担保”融资模式的区别。

1.所处的行业周期不同

后者出现于房地产野蛮生长的黄金时期,那时该行业有着暴利,所以高额资金成本完全承担得起。前者出现于房地产平稳或曰下行周期,其暴利特征式微,收益率与市场均值逐步拉近。前者是在后者模式崩盘后,应对资金密集型行业特征的创新之举。

2.融资主体开发商不同

后者融资模式的主体多为区域性、县市级的中小开发商,并且在这些开发商中普遍、大面积的存在。而前者更多的出现在一线开发商或者区域性知名开发商里头,这大概是因为房产众筹对项目及开发商的要求更高更复杂,绝不是一个简单的借贷关系那么容易。

3.二者的法律关系不同

前者的法律关系更多的是投资关系,是出资人的投资行为,需要自负盈亏自担风险。而后者的关系是借贷关系,一旦开发商因市场原因或自身管理等原因造成资金链困难,会出现本息无法支付问题,担保公司许诺出资人的本息代偿安全可靠也就成了水中月镜中花,终致缺乏风险防备意识的出资人堵路/上访/维权。

4.二者的资金成本不同

这可以说是二者最重要的区别了。后者经担保公司的手后到开发商手里,资金成本几乎都在月息3%以上,在2010年最火的时候月息4%、4.5%的比比皆是。而前者的资金成本一般都在月息0.83%(合10%/年左右),最高的也不超过月息1.5%,能达到月息1.67%(合20%/年)以上的几乎没有。这也从侧面反映出房地产已不是暴力行业,已无法支付高额的利息成本。

5.二者的规范程度不同

前者的法律关系清晰,是投资行为,需要自负盈亏,并非刚性兑付,投资人事前有风险防范的心理准备。后者是借贷行为,毫无实力的担保公司通过种种手段(奖牌奖状/领导合影/豪华办公室等)的背书给出资人以错误信息,使一些不合格的投资人毫无心理准备,奔赴万丈深渊。

6.二者的投资门槛不同

前者的投资门槛低至1000元理论上甚至可低至1元钱(当然,过低的投资额对投资人其实意义不大),可以不限区域、不限时间、方便快捷的把很多碎片化的小额资金聚集起来,并形成积沙成塔的效果,汇合成一笔大资金派上用场。后者的投资门槛在最低的时候也是5万起。

三郑州地产商未来资金来源的可能猜想

近两年,国内一线地产商一直在利用自身优势试图探寻新的(相对于过往的股/债/票据/银行贷款等)长期稳定的低成本资金,并大致勾勒成了“地产+金融”/“地产+金融+互联网”模式和“地产+保险”模式。

实力雄厚的一线地产商纷纷成立金融公司/资管公司等,把触角延伸到互联网金融领域,如万达收购第三方支付平台——快钱,并于去年6月推出了首款互联网房地产众筹项目——稳赚1号;绿地下属公司绿地金服也推出了自己的互联网金融平台——绿地广财,其基础资产就来源于绿地集团下属项目。

一直以来,保监会对保险资金(保险公司有着巨额/稳定/长期/低成本的保费收入)进入房地产行业有诸多限制。2009年新《保险法》增加了险资投资不动产领域,2012年允许险资持有的房地产资产占总资产比例的上限为15%,2014年保监会将这一比例上调至30%。这也是近两年保险公司任性增持地产公司股份的原因,并在12月份宝能系下属的前海人寿举牌万科时到达一个阶段高潮。

此外,保险公司看到地产公司长期积累的业主资源,地产公司看到保险公司长期稳定低成本的资金,双方相谈甚欢的也比比皆是,如碧桂园定向平安增发股份,并让后者成为其第二大股东,毕竟它在马来西亚的填海项目——森林城市已经启动,总投资宣称2500亿。再有就是地产公司收购/发起设立保险公司,如恒大人寿、海峡人寿等。至此,“地产+保险”模式雏形初现。

比起一线开发商资金来源渠道的新突破,郑州乃至河南本地的开发商在资金筹措方面就显得慢半拍,当然,主要是他们自身综合实力的问题——要么是能力不够要么就是资本看不上,虽然也在努力——房地产众筹也算是个突破。

通过以上分析,我们似乎可以对郑州地产商未来资金来源做一猜想:

1.出售土地。

手握大量土地资源的本土开发商为了保证已有项目的顺利进行,可以向一线开发商出售部分土地维持现金流,而一线开发商也乐意购买,因为其进入/开垦郑州市场的最大障碍就是土地的获得。如万达购买碧源月湖开发商的部分土地建设惠济区万达广场。

2.合作开发。

有土地的开发商可以土地入股方式寻求与一线开发商合作开发,来弥补资金短板(也有可能是产品/管理等因素),如美景与万科合作,新田与恒大、碧桂园合作共同开发荥阳新田城区域。

3.兼并收购。

这或许是今后最常见的形式,因为很多中小开发商资金成本实在太高,动辄年化18%的利息司空见惯,而产品/管理/营销也缺乏特色。去年11月华强集团收购河南新芒果地产、及最近传闻的保利地产收购上品新天地一盘或许只是并购大幕的开始。

4.传统融资渠道加一些新渠道。

对于本土一些有产品/管理/服务等特色的实力开发商如建业、永威等或许还以传统的融资渠道(银行贷款/股债/票据/内购/内部集资等)为主,另外也会探索新的资金渠道,如:房地产众筹/互联网金融等。

后记

房地产业由疯狂野蛮生长过渡到平稳缓和的阶段,对购房者来说是好事。只有此时,大家才能静下心来,好好研究一下产品,考虑下购买者的需求,提高自己的服务水平,逐步淘汰一些不合格的地产商,并让一些以为凭着关系拿块地就可盖房大赚的投机商人望而却步。

对于一些毫无优势的中小开发商来说,其融资渠道将日渐狭窄,这也会加快房地产行业的集中度,并在全国形成数十家甚至十几家的大型开发商,并最终鼎立成寡头垄断的局面。

(完)

———————分割线

未经许可,禁止转载,经许可后转载注明:

转自微信公众平台【郑州楼市】【ID:zzloushi】

—分隔线—

总编微信(88371392) 长年为大家服务,欢迎投稿:[email protected]

未经允许不得转载:郑州商业观察 » “地产+担保”崩盘后,房产众筹会成为郑州地产商新的资金来源?

股市是货币的蓄水池 房地产却是货币的印钞机

股市是货币的蓄水池 房地产却是货币的印钞机 分析六个在售精装项目,看郑州的装修房值不值得买?

分析六个在售精装项目,看郑州的装修房值不值得买? 10000的万科紫台和8500的万科城相比,装修上有无升级?

10000的万科紫台和8500的万科城相比,装修上有无升级? 人小,事小,道理不小 | 我在海南小启示

人小,事小,道理不小 | 我在海南小启示 闪瞎亿万中国人民眼睛的海花岛和森林城市全方位PK

闪瞎亿万中国人民眼睛的海花岛和森林城市全方位PK 为什么不敢让人民币贬值?企业与国家该如何应对?

为什么不敢让人民币贬值?企业与国家该如何应对? 风雨百脑汇:郑州科技市场没有寒冬,只有末路、消亡、转型

风雨百脑汇:郑州科技市场没有寒冬,只有末路、消亡、转型 米宅问答 | 政府政策倾斜在哪个区域?三亚夏天热死人?

米宅问答 | 政府政策倾斜在哪个区域?三亚夏天热死人?