前言:

最近房企龙头老大万科和宝能系的股权之争已经到了白热化的程度,随着王石的“不接受”言论,18日下午在一个快速涨停的大好环境下,祭出“毒丸计划”宣布停牌;同期郁亮在成都媒体答谢会上专门针对此事件做出回应,表示和王石主席站在一起,维护中小股东的利益;18号晚间疑为“蔡照明”代拟的回复函:请不要搬起石头….一时间各方观点声音四起,更多争论的观点在于:野蛮人来了。当然也看到了一些为:“王石如何赢得了美女丢掉了万科”这类哗众取宠的无底线标题吸睛,这场股权之战最终会走向何方?而在这个关键时刻,安邦也趟了这趟浑水,一时间未来走势可谓扑朔迷离。

宝能系的野心扩展之路一

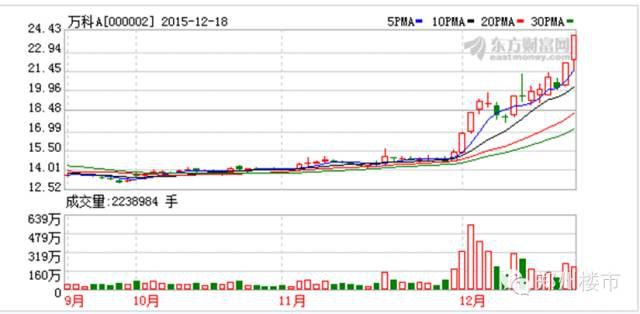

万科12月以来的涨幅已高达33.24%!

而其股价在短期内疯狂飙升的原因只有一个,那就是资本大鳄近期的频繁增持、举牌。资本市场大鳄“宝能系”旗下的金融平台——前海人寿及一致行动人钜盛华,早在今年7月10日就开始了举牌动作。

宝能系图解

通过7月、8月的密集增持,前海人寿和钜盛华合计持有股份一度达到15.04%,超过了20年来始终位居万科第一大股东的华润,企图控制万科。

但此后不久,据港交所信息显示,华润股份在8月31日和9月1日两次增持万科,耗资约4.97亿元,占万科A总股本15.23%,夺回了第一大股东位置。

好景不长,12月4日,钜盛华再度增持万科A。此次增持之后,钜盛华及其一致行动人前海人寿持股比例达到20.01%,重新成为万科A第一大股东。

万科原大股东华润股份持股比例为15.29%;长期与万科管理层“并肩作战”的刘元生持有股份占总股本的1.21%;在加上盈安合伙持有的4.14%,三者合计也达20.64%。

这一持股比例与当前“宝能系”可谓旗鼓相当。但是根据港交所披露的数据显示,钜盛华在12月10-11日斥资约52.5亿元人民币增持万科H股,对万科的持股比例已由20.01%升至22.45%,而距离实际控股万科仅差7.55%,就在这千钧一发之际,万科停牌了。

宝能系的钱从哪来?

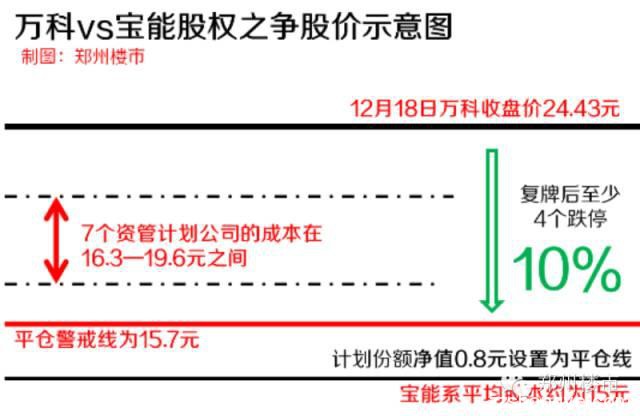

这张图很明显能看出来宝能系的资金来源,在12月10日,钜盛华被深交所询问举牌万科的资金来源,钜盛华12月15日回应称,12月4日增持万科4.97%-20.01%的资金,是借道企业资管计划,总计耗资96.52亿元,其中钜盛华实际出资32.17亿元,动用了3倍杠杆。即:3家资管公司共成立了7个资管计划。钜盛华公司出资合计32.172亿元作为劣后级,而优先级委托人出资64 .344亿元,所有资管计划合计96.516亿元。而且,上述计划均将计划份额净值0.8元设置为平仓线,这意味着,若万科股票跌幅超20%(此比例为12月15日数据,当时万科股指在20.08元),资管计划就要被平仓或追加保障金。这类资金安排,令投资人和钜盛华本身充满了风险。

动用3倍杠杆什么意思?

根据百度百科的介绍,我认为比较简单。比如你有100万资金,通过3倍杠杆配资之后,就可以当300万资金使用去买卖股票,盈利翻6倍之后,你自己的账户资金就是600万,扣除你的本金100万,净赚500万。但股市的晴雨不定,如果一旦股票亏损达到你的股本100万,券商将强制平仓,他继续收回300万资金,而你的100万就彻底没有了。

据披露,最近半年钜盛华及前海人寿买入万科情况来粗略推算,所有“宝能系”持有的万科20.008%股份平均成本在15元左右,而此次7个资管计划的购买简单平均价格在16.3~19.6元之间,其中购买均价最高的西部利得宝禄1号为19.6元左右,即下跌至15.7元左右即将触及该产品平仓线。截至12月18日,万科A停牌时股价为24.43元。

年中大股灾依然历历在目,难道还要在年底的时候再玩一次心跳?

万科还有什么招数?二

纵观各类报道,貌似已经将万科的各种做法全部穷举;但最终都得出了一个十分尴尬的结论,那就是这必然是一场旷日持久的战争。那么万科到底还有那些招数来应对?

1、“毒丸计划”:联合中小股东,最终可能会折戟沉沙

这点很多人都已经分析过了,在最常见的形式中,一旦未经认可的一方收购了目标公司一大笔股份(一般是10%至20%的股份)时,毒丸计划就会启动,导致新股充斥市场。一旦毒丸计划被触发,其他所有的股东都有机会以低价买进新股。这样就大大地稀释了收购方的股权,继而使收购变得代价高昂,从而达到抵制收购的目的。但根据现行的规定而言,实行毒丸计划,需要召开股东董事大会,作为第一大股东的宝能系怎么能同意如此实施?

当然也有毒丸计划实施过或实施中的案例可以看出一些端倪:

@美国东部时间2005年盛大收购新浪事件,新浪成功击退盛大;

@2013年,大商股份面对茂业系举牌,曾推出了一份重组方案,即通过定增收购大股东资产方式,来达到快速提升大股东持股比例的目的。当然,最终这一份方案因为机构联手否决而以失败告终。

@爱康国宾“毒丸计划”狙击对手(江苏三友)恶意收购。爱康国宾披露的“毒丸计划”显示,如果有机构或个人获10%以上A类普通股,或任何收购方获得超过50%的A类普通股,“毒丸计划”将被触发;触发后,每个普通股股东获得一份80美元的认股权,即可以以80美元的价格购买2倍价格股票,相当于以半价购买公司新发的股份。

2、拖刀计:持续停牌,以时间换对抗机会

当年“君万之战”,王石联合郁亮用了5个工作日的停牌+证监会行政意见击退了“君安证券”这个门口的野蛮人。有关上次的君万之争可在网上搜索《跟着王石回顾94年的那场“君万之争”,宝能系并非万科面对的第一个“野蛮人”》了解。

我们这次主要看的是,以时间和资本的博弈到底谁会更有优势。万科此次的停牌战术如果一直执行,理由自然可以千奇百怪,如重大资产重组等,那么压在宝能系那边的高杠杆资金就需要支付超额的资金成本。

12月17日,作为宝能子公司的前海人寿再度发行15亿资本补充债券,今天这笔款也将入前海人寿账户,或许能用来缓解一部分的资本成本。如果万科无休止停牌,宝能系估计也会通过自己的渠道促使复牌或持续发行补充债券等方式来蓄积力量。

需要警惕的是:前海人寿提前布局万科,但万科股价一直保持平稳,而自己则深度被套,纵观出生只有三年的前海人寿(宇宙飞船式的发展速度),只能质押自己的股份来解放被套的股票,拼命拉高股价诱骗散户追高买入接盘,如果一旦股市波动最容易引发资金链断裂。(前海人寿开业的第一年即2012年实现保费规模2.7亿元,而到2013年就突破百亿增长到143亿元。前海人寿保费保持快速增长苗头。2015年上半年,前海人寿实现规模保费332.69亿元,已接近2014年全年规模保费。还做什么房地产,什么才是一本万利的生意?做保险行业!!)

3、解放军到来:华润系的按兵不动,外来的勤王者会是谁?

作为十几年来第一大股东华润,这次表现的很平静,没有发表过多的观点和看法。今天看到了一篇稿子:《细思极恐的万科宝能之争:门口的野蛮人,背后的赵家人》,分析的貌似很透彻,简直就是老中医号脉有种浓浓的中药味(几千年的权谋论和厚黑学):

中国的资本市场,是一个四层结构:散,庄,财阀,赵家人。财阀,就是人们经常听到的某某系,某某大鳄。而财阀背后,各有各的老板,这个比财阀还大的终极大老板,通常,被称之为赵家人。

散户听K线图的,K线图听庄家的,庄家听财阀的,财阀又听赵家人的。所以,但凡有看不懂的行情,背后一定是庄家在做局。有看不懂的局,肯定是财阀在背后抢地盘。有看不懂的财阀们的命运沉浮,那么背后一定又是一帮赵家人在北戴河谈心,不知道又谈出了什么结果。

为什么王石在遇到宝能的猛攻,去北京求援,华润迟迟的按兵不动呢。因为华润系背后的老板,现在说话没分量了。已成定局的事,为何还要做无畏的反抗呢。王石不甘心,因为他只是前面站台的财阀旗帜,即便他老板已经回天无力,他还要争,因为对于财阀来说,失去地盘,就一无所有了。没有地盘的财阀,对于赵家人来说,毫无利用价值。

这种分析都属于一杆子到底戳死人的分析方式,貌似看起来很有到底,但终归是权谋论和厚黑学在作祟,另外加上“宋鸿兵”式的罗斯柴尔德家族超级脑残粉的过重痕迹,这样的分析我认为也就是边角料,权当听听新鲜。

那么还有谁会来当解放军?或许是中粮(与王石交好)。

但都是未知数。

那么这场战争到底会有哪几种结果?三

一、宝能退出,万科还是按照当前的发展思路走:持续平稳,持续老大,王石依然会游学。

这点在宝能系未入主之前,万科依然是整个房地产行业的高峰,在郁亮的带领下迅速突破1000亿,2000亿,甚至会持续突破3000亿,万科的一举一动也会引起行业内的持续关注,万科的股票会作为保值股持续持有,资本市场评级依然良好,华润系这个作为千年好股东还会一如既往支持万科发展。万科需要应对的危机就是未来如此多的库存(3500亿库存量)和咄咄逼人的恒X系的挑战。

二、不碰30%的持股比例红线,各方联合控股:坐等“华润们”救火,并不会基于道德绑架。

目前,构成万科一致行动人的股权比例约21.6%左右,其中除了华润手中15.29%的股份外,万科还有长期个人投资者刘元生持股1.21%,万科员工持股的盈安合伙占4.48%,万科工会委员会持股0.61%,这些资金非常有限,若要争夺股权,万科只能寄希望于华润。华润的闷不吭声,短期内如果万科持续复牌,不排除宝能系的短期小额增持,但始终不会碰30%比例的上限。

万科公司章程设有防线,若要增加董事,需要经过提请召开股东大会,修改董事任期,甚至修改公司章程,还必须经出席股东大会的股东(包括股东代理人)所持表决权的过半数或2/3以上通过。持有股份未达30%的单一股东或一致行动人,在本届董事会任期截止(2017年3月)之前,不能控制或改组董事会。钜盛华暂时也作出了承诺,在未来12个月内对于现任董事会或高级管理人员的组成,暂无调整计划,也不干涉公司管理。

三、宝能持续增持,控制万科,保留原管理层:资本手段再次上演,可实现一石三鸟的目的。

宝能系如在本次战争中获胜,那么他的实际收益暂且放在一边,事件的影响力将影响深远。早在这场战争开启之后,王石就已经把这场战争巧妙地定性为:“情怀”VS“野蛮人”的战争。如果一旦彻底控制万科成为第一大股东,还继续董事局保留万科管理层席位,即王石、郁亮依然留任,宝能系也能在近期达到一石三鸟的目的。

@纵观宝能系的资本累积历程,纷纷都是通过资本控股迅速积累资本,总投入超过500亿。

2014年以来,利用钜盛华、前海人寿两大核心平台,宝能系通过举牌或参与定增入股的上市公司包括华侨城、中炬高新、韶能股份、明星电力、南宁百货、合肥百货、南玻A等。

除了万科,宝能系举牌耗资最多的是南玻A。同样,前海人寿还通过二级市场集中竞价的方式连续三次举牌韶能股份,共买入1.62亿股,前后耗资约达14亿元。此外,从今年4月到9月底,前海人寿还累计买入中炬高新1.6亿股,持股比例20.11%,动用资金23亿元左右。公开信息显示,前海人寿还分别持有明星电力、南宁百货、合肥百货三家公司1625万股、5244万股、5451万股。据买入价格区间大致计算,前海人寿增持上述公司,合计动用资金约10亿元。

@前海人寿发展的模式会被持续无限放大,同时获得更大的发展背书。

前海人寿开业的第一年即2012年实现保费规模2.7亿元,而到2013年就突破百亿增长到143亿元。前海人寿保费保持快速增长苗头。2015年上半年,前海人寿实现规模保费332.69亿元,已接近2014年全年规模保费。而他们所主推的险种就是万能险,能占到总保费的八九成。

在短时间内实现直升机式的规模暴增,靠的主要又是“资产负债错配”,必然累积各种款式的风险。本次大举购买万科股票,就是为了为自己宝能系发展做背书。如果能够成功获取万科的控制权,然后用万科这个平台,最大化地激活他手上的宝能地产之价值,这样差不多就可以高枕无忧了。

@前有华润为人师表,保留王石和郁亮的岗位,体现潮汕帮的形象。

这点只能是呵呵以待。两种不同性格人,或许会在一起共事,但按照潮汕帮的行为标准,赶走王石和郁亮是迟早的事。潮汕帮的做事风格其实大家都懂的。

@以万科为跳板,赚快钱或抵押融资,再找狙击对象。

如果股权争夺战继续导致股价往上走,可以逐步退出赚一把快钱,如果短期不能全身而退,就以万科的股票继续作抵押进行融资,然后选择新的对象复制此次狙击万科的模式。

宝能旗下的房地产板块虽有但管理经验、开发能力等都远远不及万科,万科等国内大型房地产商对险资而言的确具有吸引力,是金融板块的重要载体和桥梁,险资可大笔投资实现资源配置,也可借机培育养老地产产业,还可以对接高端客户,可谓益处多多。

四、王石、郁亮被赶走,万科易主,资本战胜王石的情怀,宝能的情怀获胜。

这点本来就是很多人争论的论点,也是被反复提及的一点,因为当前是资本市场,所有的一切都按照资本市场的游戏规则来办理,他们纷纷搬出来证监会发言人的观点:按照市场的规则和法规来办理,他们也没有权利来干涉。

万科始终能兼顾投资者利益和购房者利益,即能给股东合理的利润回报,也能保证建筑质量和社区服务,从未因过度追求利益而大肆压缩成本、偷工减料,影响业主体验。长期来说,这样的做法能够积累万科品牌口碑,提高万科的品牌溢价,投资者和购房者的利益已经达到平衡,曾经的第一大股东华润对于万科这样的发展理念也十分支持。

但一旦潮汕帮入主,那么这一切又会有多少被保留?

这几种情况或许都会发生,这一切也仅仅只是开始。对于万科的情怀,小编也是一个脑残粉,这个行业的领航者总是在每个时期带领整个市场发展的航向,对于此次宝万之争,我们能拿得出来隔岸相望的就是对万科、对王石、对郁亮等众人的祝福,诚如王石所一针见血指出宝能系的先天不足:信用等级不足,这正是万科血液里持续流淌着的精神。

另外值得注意的是:资本尤其是险资与房企在股权层面的合作越来越多,如碧桂园和平安人寿,金茂和新华人寿等,这类险资的低成本高回报高风险盈利模式逐步开始绑架各类实业,不免会排除“一颗老鼠屎坏了一锅汤”的做法,为了利益为更多过于干涉房地产行业发展规律,对整个行业起到毁灭性的打击。

黄金十年过后,白银十年的到来,正是进入新常态理性发展的重要关卡,资本在白银十年越来越发挥重大的话语权,肯定也会碰见更多的“君万之争”、“宝万之争”,绿城和融创最终峰回路转,大部分时候情怀还是能战胜“野蛮人”的。

(完)

———————分割线

未经许可,禁止转载,经许可后转载注明:

转自微信公众平台【郑州楼市】【ID:zzloushi】

—分隔线—

总编微信(88371392) 长年为大家服务,欢迎投稿:88371392@qq.com