我不认为楼市是最后的疯狂

——兼论本轮房产新政的作用

(一)

一系列经济措施出台,其密集度之高、力度之大,是08年以来房地产行业从未享有的宽松环境:

·持续降息、降准,使货币宽松;

·降低房贷首付,使购房加杠杆;

·房地产开发公司公开发行公司债,使开发商融资成本降低;

·降低住房交易税费,使交易成本降低;

·取消二、三线城市限购,使改善型需求释放;

·取消90/70,使产品定位市场化;

·公积金贷款灵活,使百姓购房门槛降低;

·货币化补贴和福利房,增加房屋需求。

……

一时,各种分析指向本轮房地产市场是否是最后的疯狂,一线城市房价快速上涨是否是“死猫反弹”?其中颇为流行的是拿此次楼市的火热与去年股市热潮相比:

首付贷=场外配资

暂停/减少开发用地=暂停IPO

契税调整=减印花税

一线城市还要涨=4000点牛市起点

鼓励农民进城买房=大妈散户进场

以此得出,这是人为的牛市,必将以爆煲收场,而后果的严重程度将类比美国次按和日本90年代泡沫破裂带来20年股市楼市死寂的结论。

作为房地产从业人员,本应回避这种行业本身的讨论,因为总有利益集团之瓜田李下的纠结。但基于从业20多年的行业观察,我还是愿意说出不同的意见,求教于方家,使这个行业得以健康地发展。我认为实事求是的讨论,才能使市场平稳发展。不至于让消费者要么疯狂抢购,要么如惊弓之鸟般地抛售,生生地把今年的房市演变为去年的股市。

(二)

我在前年说过,“用一句话来概括中国房地产市场走势的时代已经结束了。”这两年来,中国各城市已经完全分化为不同的市场,即使今年中央定下的总基调是“去库存”,其实在一线城市和部分二线城市,哪里还有什么库存?可见用一个魔笛吹一首曲子,好让全体市场跳同一支舞的时代,也已经不切合实际了。其结果必然是有些城市加快舞步上涨,有些城市即便放大扩音器,消费者也未能进入状态。这说明什么?这不恰恰说明房地产市场已经分化完成,而且趋势理性了吗?

全国而言,不被充分关注的,沉默的大多数二三线城市房价在7000元/㎡以内,而且库存量巨大。考虑到09年以来的货币增长速度这么快,而这两年由于供应量过大,房价并没有同比例上涨,更多的还稍有下降,这轮房产宽松新政总体上刺激新增需求,方向是正确的。

今年中国经济面临从来没有过的困难局面,许多经济学家似乎认为应该对中国低迷的经济采取“休克疗法”,并建议将尚不发达的资本市场融入当今更加动荡不已的全球金融体系中去“经风雨、见市面,置之死地而转型”。这是一个极其危险的药方!中国房地产市场需求近几十年一直被限制、被打压,需求远未真正得到满足,无论是一线城市的白领,还是农民工进城。经济困难的今年,加码释放这种需求,无疑是应该倍加珍惜的亮点。

经济史学家,迈克尔·伯恩斯坦(Michael A. Bernstein)在其对美国大萧条的研究中,通过详实的数据指出,转型中的经济需要强大的总需求让资源流入新部门。如果经济体的新旧部门全都萎靡不振,资本形成将会熄火,人力资本投资将会收缩,结构调整也将会停顿。强大的总需求永远是成功转型的关键!

经济评论家罗布·詹森说:中国所需要的改革无法在经济低迷中完成,也无法通过大规模的汇率贬值完成。大规模的汇率贬值将让中国退回到出口拉动型增长时代,而西方需求的停滞意味着这根本不可行,只能徒劳地让世界陷入通缩。

那么什么是强大的总需求呢?本人认为每年高达十万亿级的房地产市场就是。2015年,被限购的一线城市的房价几乎是出人意料地快速上涨,二线核心城市也地王频出。不正是一个重要的启示吗?

(三)

许多朋友在谈及中国房地产市场时,总是拿去年的股市来类比,忧心忡忡,将中国现在的房价类比4000点的股市;将降低首付,类比为股市加杠杆配资。对此,我认为虽然其情有可感,但因为这种类比根本就不成立,故有心要谈一下中国房地产市场的基本情况:

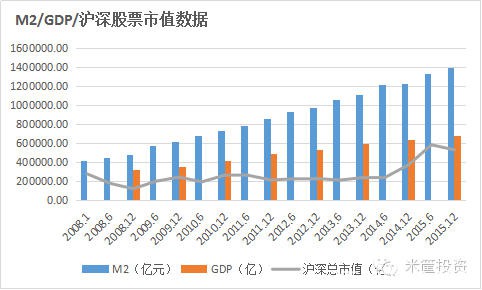

1、中国住房新增抵押贷款总额占GDP的比重大概在17%以下,美国在70%左右;而2015年居民存款又同比上升了8%,所谓高杠杆根本就不存在;

2、各城市房地产市场近两年来完全不同步,而且也不存在互相拉动作用,不存在“千股涨停,千股跌停”,即使同一城市,分化也已经开始。显示出房地产市场“价格个别形成”的基本机制;

3、抵押按揭是长债,场外配资是短融。由于房产两年内限制交易等一系列政策,置业者短炒已经被“熔断”,尤其是一手房从交易到入伙时间长,即使是投资购房者,也绝对是“长期价值投资者”,不同于炒股者的心态;

4、人口流动正在进行中,从农村到县,从地级市到中心城市,从中小城市到重要都市圈。这种流动和聚集证实了中国城市化后半场的规律,怎么能一方面咒农民在城市无落脚之地,一方面要比喻为散户进场赌博呢?

5、一线城市房价合理吗?要问这个都市圈聚集的货币财富(超发的货币大多进入)水平合理吗?这个都市圈的供应(长期打压住宅供应)水平合理吗?这个都市圈公共服务分配合理吗?这个城市的基尼系数合理吗?如果说后面的一切都没有解决,说明什么?说明供给侧改革大有潜力可为,说明供给严重不足!什么刺激需求呀,什么需要找消费“亮点”呀,一线城市要解决“痛点”都需要加快改进。

6、从本质上说,房价是人口-货币现象,日本在90年代初完成了都市圈的产业聚集和人口流动;美国家庭住宅抵押贷款在2007年占GDP的80%。这种长周期的下降通道的起点,恐怕我们还远未有达到。

(四)

关于供给侧改革,我愿意多说几句。本轮房产新政,从本质上说还是走的刺激需求一侧,绝不是供给侧改革。所涉及的供给侧,不过是大量库存城市无奈的所谓减少供地。这不能在结构上解决核心城市房价上涨过快的这20多年的死结。

什么是供给侧改革,就是满足需求的供给改革。核心城市长期的土地使用效率太低和对住宅的歧视政策必须改革才行。也就是说,我们的核心城市要切实担负起城市化下半场的使命和责任,让土地真正集约起来,大幅度地提高容积率,大比例地增加住宅的比例。不要以什么城市容量、什么产业发展为理由,人为地排斥外来人口。核心城市的目标和典范,不能以欧洲和什么花园城市为样板,应该考虑我国实际,以纽约、东京和香港为样本,建立全世界紧凑型都市的典范。

我们一线城市,住宅的供应比例太低了,占总存量的不到50%,有些二线城市也搞住宅歧视,导致发展产业,也大搞写字楼CBD,造成写字楼、商业严重积压,好像多批住宅就有行贿受贿之嫌。殊不知,在纽约曼哈顿住宅的比例也占到总存量的70%!

城市毕竟是人的容器,而且是各种类型人的容器。产业毕竟是要靠人发展起来的,高房价当然会削弱城市竞争力,削弱产业竞争力。这个道理不是很明显吗?

房价既是人口-货币现象,也是对未来的预期观察。考虑到房屋供应从土地整改开始的长周期才能真正发挥作用。我建议核心都市圈要做好置业者的心理预期管理,不应使消费者恐慌:

1、普遍调高土地容积率;

2、增加住宅供地比率;

3、加快城市更新审批进程;

4、降低租赁税费;

5、奖励小户型供应;

6、加快都市圈城际轨道交通建设;

7、公共服务均等化,鼓励民营服务业;

8、将库存量多的办公商业允许改造为公寓;

9、容许合租,鼓励出租型物业证券化。

城市让生活更美好,由供给侧改革开始吧!

(五)

晋惠帝时,天下荒乱,百姓饥饿,痴呆的惠帝问:“何不食肉糜?”;如今产能过剩,经济下行时,我们如果奢谈“为何不转型?”“消费为何不升级?”岂不同理?

此时推动货币适度宽松,推动二三线城市房地产去库存,加快核心都市圈的建设和房地产供应,同时扫清房产资本化的障碍,激发这个最重要的消费升级就是正确的选择。由此,中国进入城市化的中国也是正确的趋势。当然,中国这么大,会不会出现局部问题,就需要在供给侧方面进行配合才能解决了。

*注:本文旨在说明我们对宏观行业问题的理解,不构成对房价涨跌的预测。

(完)

更多犀利、客观、深度的郑州楼市分析、团购活动、人文教育等,请关注微信平台《郑州楼市》,微信ID:zzloushi,这是一个媒体。

欲了解郑州或海南某楼盘的详细信息、购房分析、动态、点评、探盘实拍等,请关注微信平台《米宅》,微信ID:mizhaicom,网址:www.mizhai.com,这是一个购房工具。

未经允许不得转载:郑州商业观察 » 陈述 ▏陈劲松:我不认为楼市是最后的疯狂

股市是货币的蓄水池 房地产却是货币的印钞机

股市是货币的蓄水池 房地产却是货币的印钞机 分析六个在售精装项目,看郑州的装修房值不值得买?

分析六个在售精装项目,看郑州的装修房值不值得买? 10000的万科紫台和8500的万科城相比,装修上有无升级?

10000的万科紫台和8500的万科城相比,装修上有无升级? 人小,事小,道理不小 | 我在海南小启示

人小,事小,道理不小 | 我在海南小启示 闪瞎亿万中国人民眼睛的海花岛和森林城市全方位PK

闪瞎亿万中国人民眼睛的海花岛和森林城市全方位PK 为什么不敢让人民币贬值?企业与国家该如何应对?

为什么不敢让人民币贬值?企业与国家该如何应对? 风雨百脑汇:郑州科技市场没有寒冬,只有末路、消亡、转型

风雨百脑汇:郑州科技市场没有寒冬,只有末路、消亡、转型 米宅问答 | 政府政策倾斜在哪个区域?三亚夏天热死人?

米宅问答 | 政府政策倾斜在哪个区域?三亚夏天热死人?